exercice comptabilité bilan PDF Cours,Exercices ,Examens

|

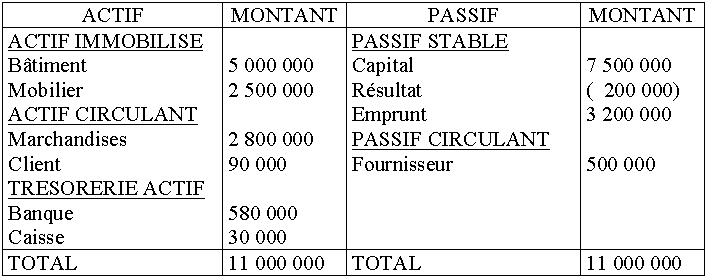

Exercices corrigés de la comptabilité générale I

Au cours du mois de janvier 2012 il a effectué les opérations suivantes : 3) Etablir le bilan au 31/10/2010 et déterminer le résultat net de l'exercice. |

|

Exercices corrigés de Comptabilité générale - 2020/21

l'analyse comptable des opérations de fin d'exercice ;. – l'analyse financière des tableaux de synthèse. La dernière partie est consacrée à une révision |

|

Les Zooms. Exercice danalyse financière - 5e édition

exercices d'Analyse financière de vos devoirs et de vos examens ; il vous donnera la Exercice 18 – Bilan fonctionnel et équilibre financier. |

|

Exercices corrigés

May 5 2020 Filière : Economie et gestion / Semestre 4. Module : Analyse et diagnostic financiers. Exercices corrigés. Bilan financier |

|

Exercices corrigés dAnalyse financière

Exercices corrigés de Comptabilité générale 21e éd. 2020-2021. 1 – Bilan financier – Représentation graphique – Fonds ... Stocks de produits en cours. |

|

Examen final

Semestre 1. Durée : 2h00. Examen final. Comptabilité et gestion d'entreprise. Exercice 1 : (07 points). Vous avez le bilan financier condensé suivant :. |

|

Comptabilité et analyse des états financiers

belge plusieurs états financiers intimement liés entre eux : le bilan |

|

Exercices Corrigés Statistique et Probabilités

Tracer le diagramme en bâtons et la boite à moustaches de cette distribution. Correction de l'exercice 2 a. Tableau statistique. X ni fi. Fi xi*fi xi. |

|

DCG 9 - Exercices

Calculez et comptabilisez le solde d'IS dû en N+1. Rappels de cours : L'impôt sur les bénéfices. En fin d'exercice comptable il est possible de calculer |

|

O détablir un bilan simplifié dévaluer le résultat de lexercice. Pré

Les principes de calcul du résultat de l'exercice dans le bilan. Modèles de bilan selon la taille de l'entreprise et le système comptable utilisé. |

Comment faire un bilan comptable exercice ?

. Ensuite, on passe les écritures comptables adéquates.

. Les charges et les produits constatés d'avance doivent également être identifiés et rattachés à l'exercice comptable correspondant.

Quelles sont les 5 grandes catégories du bilan ?

. Le total de l'actif est toujours égal au total du passif.

|

Exercices corrigés de la comptabilité générale I - Faculté des

3) Etablir le bilan au 31/10/2010 et déterminer le résultat net de l'exercice La situation comptable de l'entreprise EL MELLALI crée le 1/1/2015 est la suivante: |

|

O détablir un bilan simplifié, dévaluer le résultat de lexercice Pré

Les principes de calcul du résultat de l'exercice dans le bilan 5 2 7 Modèles de bilan selon la taille de l'entreprise et le système comptable utilisé 6 3 5 pour les prochains exercices à venir 3 4 Modèles de |

|

DCG 9 - Exercices - Vuibert

Exercices Chapitre 4 * Exercice 1 : Factures simples à établir et à enregistrer ( page 2) Exercice 2 : Le passage d'un exercice comptable à un autre (page 22) ** Exercice 3 Sortie du bilan des SICAV MOI : 20 × 290 € 5 800,00 5 800,00 |

|

Exercices corrigés de comptabilité générale

Question 1 Déterminez le montant du capital Question 2 Présentez le bilan de départ simplifié de l'entreprise Au 1er janvier N, la situation des comptes de l |

|

Cahier de travaux dirigés - Procomptable

SOURCE : EXAMEN INTEC (CNAM) – UV 715 NORMES COMPTABLES - SESSION 2004 Vous lisez au bilan de l'exercice clos le 31 décembre 2005 |

|

Exercices corrigés de Comptabilité générale

Question 1 Déterminez le montant du capital Question 2 Présentez le bilan de départ simplifié de l'entreprise Au 1er janvier N, la situation des comptes de l |

|

Initiation à la comptabilité comptabilité - doc-developpement

des comptes individuels (bilan, compte de résultat, annexe) appelés un examen des états financiers de l'entreprise, visant à vérifier leur sincérité, leur |

|

COMPTABILITE GENERALE - ETAPE 20 : LES AMORTISSEMENTS

L'amortissement linéaire constitue le cas général en comptabilité et en fiscalité Si l'acquisition a lieu en cours d'exercice, la première annuité est incomplète ; il viendra Au bilan, figure le total des amortissements pratiqués ainsi que la valeur nette de les répartir sur plusieurs exercices par le moyen d' amortissements |

")

")

")

")

")

- Tifawt")

")

![comptabilité analytique S3 exercices corrigés [PDF] • Economie et](https://imgv2-1-f.scribdassets.com/img/document/354897818/original/ea3031875f/1613015239?v\u003d1 "comptabilité analytique S3 exercices corrigés [PDF] • Economie et")

")